不動産売却で土地と建物の名義が違う時、税金は誰に?

「土地と建物の名義が違う…これって売れるの?」

「売れたとして、税金はどうなるの?」

松山市でご実家や相続した空き家を整理しようと考えたとき、名義の違いという複雑な問題に直面し、売却活動が停滞してしまうことがあります。

特に、親の代から受け継いだ不動産では、「土地は父、建物は母」といった名義違いのケースがよく見られます。

土地と建物の名義が違っても、法律上、売却は可能です。ただ、通常の不動産売却とは異なり、関わる税金の種類や手続きが複雑になり、思いがけないトラブルに発展するリスクも潜んでいます。

この記事では、そのようなお悩みを抱えるあなたのために、土地・建物の名義が違う不動産を売却する際の税金の仕組みや必要な手続き、リスクとその対処法について、専門家の視点からわかりやすく解説します。

土地と建物の名義が違う場合の不動産売却とは?

土地と建物の名義が異なる不動産は、その売却プロセスにおいて多くの複雑な問題を引き起こします。この状況は、単なる法的な不備ではなく、多くの場合、世代を超えた家族の歴史や関係性の積み重ねの結果として生じることが多いため、問題の根本を理解することが重要です。

この名義違いがなぜ発生するのか、そしてどのような影響をもたらすのかを包括的に把握することで、売却時のトラブルを未然に防ぎ、適切な対策を講じることができます。

名義が異なる背景と主なケース

土地と建物の名義が異なる状況は、特定の意図を持って行われたというよりも、法的な知識不足や家族間の善意から生じることがほとんどです。以下に、典型的な5つのケースを挙げます。

最も一般的なのは、親名義の土地に子どもが家を建てたケースです。子どもが住宅ローンを組む際、建物を子どもの単独名義にすることはよくありますが、土地の名義はそのまま親のままとすることが多いためです。

親と子どもの双方に合意があれば問題ないと考えがちですが、親が亡くなった際、土地は他の兄弟姉妹を含む子ども全員に相続権があるため、相続をめぐるトラブルに発展する可能性があります。

次に多いのは、親名義の土地に親子共有名義で家を建てたケースです。これも基本的な考え方は上記と似ており、親の土地に親子で費用を出し合って家を建てた場合に発生します。

親の持分は相続の対象となり、他の相続人との間で遺産分割協議が必要となるため、トラブルの原因となり得ます。

相続した土地の名義変更をしないまま家を建てたケースもよく見られます。特に、2024年4月1日から相続登記が義務化される以前は、名義変更を怠るケースが珍しくありませんでした。

これにより、登記簿上の所有者と実際の所有者が異なり、将来の売却時に大きな障害となります。

その他にも、被相続人が第三者に貸した土地に賃借人が家を建てたケースや、被相続人が地主から借りている土地に家を建てたケースなど、借地権が絡む複雑な状況も存在します。これらのケースは、土地と建物の所有者が全くの別人のため、権利関係がさらに複雑になります。

土地建物の名義違いによる基本的な影響

土地と建物の名義違いがもたらす影響は、単に「売却しにくい」という問題に留まりません。その根底にある「所有権の分断」という問題が、不動産の所有から管理、売却に至るまで、様々な負の影響を及ぼします。

まず、最も深刻な影響は売却手続きの複雑化と買い手を見つけにくい現実です。不動産全体を売却するには、土地と建物の名義人全員の同意が不可欠です。

しかし、それぞれの名義人の利害関係が異なる場合、話し合いがまとまらず、売却自体が進まないリスクがあります。また、一般の買い手は、権利関係が複雑な不動産を敬遠するため、市場での流通性が著しく低下します。

次に、権利関係の不透明性です。名義違いの不動産は、住宅ローンを組む際の担保設定が難しくなり、金融機関から融資を断られるケースがあります。これは、金融機関が担保の権利関係が複雑な不動産をリスクと見なすためです。

さらに、固定資産税の負担者問題も発生します。固定資産税は土地と建物にそれぞれ個別に課税されるため、名義が異なる場合は、土地の固定資産税は土地の名義人が、建物の固定資産税は建物の名義人が納税義務を負います。

このため、誰がどの税金を支払うべきかという点で混乱が生じやすくなります。

最後に、将来的な相続トラブルのリスクです。名義人が複数いる場合、一人が亡くなると、その持分がさらに複数の相続人に分割される可能性があります。

これにより、名義人が増え、関係者がさらに複雑化するため、意見の統一が困難となり、売却や管理が事実上不可能となる事態に陥りかねません。

事例でわかる名義違いの典型パターン

読者が自身の状況をより具体的に理解できるよう、いくつかの典型的な事例を挙げて解説します。

親が所有していた土地に、弟が資金を出して家を建てたケースです。

親が亡くなった後、遺言書がなければ、土地は法定相続分に基づき兄と弟の両方に相続されることになります。

この場合、土地の名義が兄と弟の共有となり、建物の名義は弟のままとなるため、売却時には両者の合意が不可欠となります。

夫婦が協力して不動産を購入したものの、税金やローンの都合で、土地を夫名義、建物を妻名義にしたケースです。

この場合も、売却時には夫婦それぞれの同意が必要となります。特に離婚など、関係が悪化した場合は、売却自体が難しくなるリスクがあります。

これは、親が地主から土地を借り、そこに家を建てたケースです。親が亡くなった後、土地の所有権は地主のままで、建物の所有権のみを子どもが相続します。この場合、建物を売却するには地主の承諾が必要となり、手続きが複雑になります。

これらの事例が示すように、土地と建物の名義違いは、その背景に様々な事情が潜んでおり、解決には状況に応じた専門的な知識と対応が求められます。

土地・建物の名義が違うときの税金の基本知識

不動産売却において、税金については、最も不安に感じる要素の一つです。

特に土地と建物の名義が異なる場合、税金の計算や納税義務がどのように分かれるのかを正確に理解しておく必要があります。ここでは、売却時に発生する税金の種類と、名義人ごとの課税範囲について詳しく解説します。

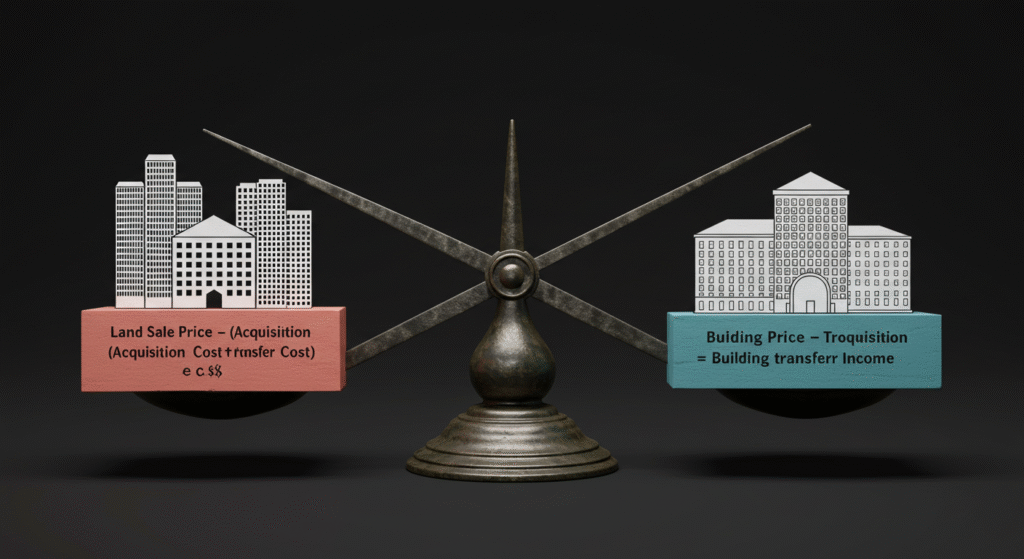

譲渡所得の計算と名義人ごとの課税範囲

不動産を売却して利益が出た場合、譲渡所得税が課税されます。譲渡所得は、以下の式で計算されます。

譲渡所得=不動産の売却価格−(取得費+譲渡費用)

ここで重要なのは、名義が異なる不動産の場合、譲渡所得税の計算は「名義人ごとに行う」という点です。

不動産全体で一つの税金が課されるのではなく、土地の売却益は土地の名義人に、建物の売却益は建物の名義人にそれぞれ課税されるという「個別課税」の原則が適用されます。

例えば、土地を父が、建物を子が所有している場合、売却によって土地から得た利益は父の譲渡所得となり、建物から得た利益は子の譲渡所得として計算されます。

それぞれの譲渡所得に対して、所有期間(売却した年の1月1日時点で5年を超えるか否か)に応じた税率が適用されます。

長期譲渡所得(所有期間5年超): 20.315%(所得税15% + 復興特別所得税0.315% + 住民税5%)

短期譲渡所得(所有期間5年以下): 39.63%(所得税30% + 復興特別所得税0.63% + 住民税9%)

この個別課税の原則を理解することは、名義違い不動産を売却する上で最も重要なポイントの一つです。

確定申告・申告義務のポイント

不動産売却で譲渡所得に利益が出た場合、原則として売却した年の翌年に確定申告が必要です 。ここでも、名義違いの不動産では特に注意すべき点があります。

それは、共有者ごとの個別申告義務です。たとえ複数の名義人が関与する売却であっても、確定申告は各名義人が個別に行う必要があります。

代表者がまとめて申告することはできません。これを怠ると、無申告としてペナルティが科されるリスクがあるため、全員が自分の責任で申告を行う必要があります。

また、譲渡益が出ず、納税額がゼロになる場合でも、特定の控除や特例(例:マイホームを売ったときの3,000万円特別控除)を利用する場合は、確定申告が必須となります。

確定申告は、売却した年の翌年の2月16日から3月15日までに行うことが義務付けられています。

固定資産税やその他発生する税金

譲渡所得税以外にも、不動産売却時には様々な税金が発生します。

固定資産税は、毎年1月1日時点の所有者に対して課される税金です。土地と建物の名義が異なる場合、納税通知書は別々に送付され、土地の名義人は土地の、建物の名義人は建物の固定資産税をそれぞれ納税する義務を負います。

年度途中で名義変更をしても、その年の納税義務者は変わらないため注意が必要です。

その他、売買契約書には印紙税が、所有権移転登記や抵当権抹消登記には登録免許税が課せられます。

これらの税金は、取引の実務上、買主と売主で負担する分が分かれています。例えば、所有権移転登記の登録免許税は買主が負担するのが一般的です。

以下に、不動産売却時にかかる主な税金の一覧表をまとめました。

| 税金の種類 | 納税義務者 | 課税対象 | 費用・税率の目安 |

| 譲渡所得税 | 不動産の売却で利益を得た名義人 | 譲渡所得(売却益) | 所有期間に応じた税率(短期:39.63%、長期:20.315%) |

| 住民税 | 不動産の売却で利益を得た名義人 | 譲渡所得(売却益) | 所得税と同様に計算 |

| 印紙税 | 売主・買主(契約書に記載) | 売買契約書 | 売買価格3,000万円で1万円(軽減措置適用時) |

| 登録免許税 | 買主(所有権移転登記) | 不動産の評価額 | 売買の場合、不動産価格の2%(軽減税率あり) |

| 固定資産税 | 毎年1月1日時点の土地・建物の名義人 | 固定資産税課税標準額 | 固定資産税課税標準額×1.4% |

名義が異なる不動産売却の手続きと必要書類

名義が異なる不動産の売却は、通常の不動産売却に比べて手続きが複雑になります。

しかし、そのプロセスを段階的に理解し、必要な書類を事前に準備しておくことで、円滑な売却を目指すことが可能です。

名義変更や所有権移転登記の進め方

名義が異なる不動産を売却する場合、主に2つのアプローチがあります。

一つ目は、名義を統一してから売却する方法です。これは最も一般的な方法で、買主が権利関係のトラブルを抱える心配がないため、買い手を見つけやすいというメリットがあります。

家族間で売買、贈与、または相続といった手続きを経て、土地と建物の名義を一人に一本化します。ただし、名義を統一するための資金が必要となる点が課題です。

二つ目は、名義が異なるまま同時に売却する方法です。名義統一のための資金がない場合や、手続きに手間をかけたくない場合に有効です。

この場合、土地と建物でそれぞれ個別に売買契約を締結し、各契約が「もう一方の契約が成立することを条件とする」という特殊な形式を取ります。

この方法では、手続きが複雑化しますが、名義統一の手間と費用を省くことができます。

どちらの方法を選択するにせよ、不動産の売買契約から決済、そして所有権移転登記までのプロセスは、法的に厳格に定められています。

通常、売買契約締結から決済までは1ヶ月程度の期間があります。

この間に、売主と買主は必要な書類を準備し、決済日に専門家である司法書士の立ち合いのもと、残代金の支払いと所有権移転登記の申請を同時に行います。

登記手続きは専門的な知識が求められるため、当事者が自ら行うことは可能ですが、書類の不備などによるトラブルを避けるために、司法書士に依頼するのが一般的です。

司法書士は、売主と買主の代理人として、法務局での登記手続きを正確かつ確実に行ってくれます。

売買契約・決済手続きの流れと注意点

名義が異なる不動産の売却で最も重要な注意点は、関係者全員の同意を得ることです。

不動産全体を売却する行為は民法上の「変更行為」に該当するため、名義人全員の同意がなければ売却できません。売買契約書には、土地と建物のすべての名義人が署名・捺印する必要があります。

決済日には、買主が残代金を支払い、売主が物件を引き渡すのと同時に、司法書士が所有権移転登記の申請を行います。

この一連の流れを円滑に進めるためには、事前にすべての必要書類を揃えておくことが不可欠です。

必要書類の準備と取得方法

不動産売却時に必要な書類は多岐にわたります。ここでは、土地・建物名義違い不動産売却における主要な必要書類をチェックリスト形式でまとめました。

土地・建物名義違い不動産売却|必要書類チェックリスト

| 書類名 | 売主(土地名義人) | 売主(建物名義人) | 買主 | 備考・取得方法 |

| 登記識別情報(権利書) | 〇 | 〇 | 法務局で発行。再発行不可 | |

| 印鑑証明書 | 〇 | 〇 | 〇 | 3ヶ月以内のものが必要 |

| 住民票 | 〇 | 住所証明のため | ||

| 固定資産税評価証明書 | 〇 | 〇 | 市町村役場で取得 | |

| 実印 | 〇 | 〇 | 〇 | 印鑑証明書と同一のもの |

| 身分証明書 | 〇 | 〇 | 〇 | 運転免許証やマイナンバーカード等 |

| 売買契約書 | 〇 | 〇 | 〇 | 専門家が作成 |

| 委任状 | 〇 | 〇 | 〇 | 代理人が手続きする場合に必要 |

上記に加え、相続案件の場合は戸籍謄本や遺産分割協議書、遺言書などが必要になります。

また、住宅ローンが残っている場合は、金融機関からの抵当権抹消書類も必要です。これらの書類は取得に時間がかかるものも多いため、早めに準備を始めることが重要です。

土地と建物の名義が違う場合のデメリット・リスク

名義が異なる不動産は、売却時に様々なデメリットやリスクを伴います。これらの潜在的な問題を事前に把握し、適切な対処法を知っておくことが、円滑な売却を成功させる鍵となります。

売却時のトラブル例と対処法

名義違いの不動産売却で最も多いトラブルは、所有者間の意見対立です。不動産全体を売却するには、名義人全員の同意が必要ですが、それぞれの名義人の売却への意欲や希望価格が異なる場合、協議が難航し、売却が滞る可能性があります。

このような場合、粘り強く話し合いを続けるか、中立的な第三者である行政書士などに間に入ってもらい、遺産分割協議書などの書面を作成することで合意を形成する手助けを求めることも有効です。

次に、住宅ローン残債の問題です。ローン返済中の不動産の名義変更は、原則として金融機関が認めていません。

これは、金融機関が融資の際に契約者個人の返済能力を審査しており、勝手に名義を変更すると契約違反とみなされるためです。

最悪の場合、ローンの一括返済を求められるリスクがあります。この問題の現実的な解決策として、住宅ローンの借り換えを検討することが挙げられます。

借り換えであれば、新たな金融機関で新しいローンを組み、名義を変えることができる場合があります。

所有者間協議と合意形成の重要性

不動産の売却は、民法第251条に定められる「共有物の変更行為」に該当し、共有者全員の同意が不可欠です。これは、名義が異なる土地と建物の売却においても同様です。

合意形成を円滑に進めるためには、以下のポイントが重要です。

- 遺産分割協議書などの書面化: 口頭での合意は後からトラブルの元となるため、必ず遺産分割協議書などを作成し、合意内容を明確に記録しておきましょう。

- 中立的な専門家の活用: 当事者間での話し合いが難しい場合は、行政書士のような中立的な第三者に相談することで、円滑な合意形成をサポートしてもらうことができます。

相続・故人・認知症等による複雑化ケース

名義人がすでに亡くなっていたり、意思能力を失っていたりするケースでは、手続きはさらに複雑化します。

- 故人名義の不動産: 土地や建物が故人の名義である場合、まずは遺産分割協議を行い、誰がその不動産を相続するかを決定する必要があります。

- その後、相続登記を経て初めて、名義人による売却が可能となります。2024年4月1日からは相続登記が義務化されたため、放置すると過料が科されるリスクがあります。

- 名義人が認知症の場合: 認知症により判断能力を失っている名義人との売買契約は、民法上「無効」となります。この場合、家庭裁判所に申し立てを行い、成年後見人を選任する必要があります。

- 成年後見人は本人の利益のために財産を管理・処分しますが、不動産の売却には家庭裁判所の許可が必要となります 。

- 名義人と連絡が取れない場合: 名義人が行方不明などで連絡が取れない場合は、家庭裁判所に申し立てて不在者財産管理人を選任する必要があります。

- 財産管理人は不在者に代わって財産の管理・処分を行いますが、不動産の売却には別途、家庭裁判所の「権限外行為許可」が必要となり、手続きが長期化します。

これらの特殊なケースでは、個人の力で解決することは非常に困難です。専門家は、単に書類を作成するだけでなく、家庭裁判所への申立てといった、個人の力では対応が難しい手続きを代行し、問題の根本を解決する存在です。

税金や控除・特例の扱いと賢い節税戦略

名義が異なる不動産を売却する際、税負担を軽減するための特例や節税戦略を理解しておくことは非常に重要です。ここでは、特に重要な「3,000万円特別控除」の適用条件と、賢い節税のポイントについて解説します。

3,000万円特別控除・居住用財産の適用条件

マイホームを売却した際に適用される「居住用財産を譲渡した場合の3,000万円特別控除」は、名義が異なる不動産でも適用を受けられる場合があります。ただし、以下の3つの条件をすべて満たす必要があります。

- 土地と建物を同時に売却すること

- 土地と建物の所有者が親族関係にあり、生計を一にしていること

- 土地の所有者が、建物の所有者と一緒にその家に居住していること

この特例は、夫婦や親子など、生計を共にする親族が対象であり、第三者との借地関係は対象外です。

また、控除額は土地と建物の所有者全員を合わせて3,000万円までであり、それぞれが3,000万円ずつ控除できるわけではないという点に注意が必要です。

名義人ごとの税負担額と節税のポイント

譲渡所得税の計算においては、売却代金だけでなく、取得費や譲渡費用を正確に把握することが譲渡所得を圧縮し、結果的に税負担を減らす上で非常に重要です。

- 取得費:不動産の購入代金、仲介手数料、購入時の登録免許税、リフォーム費用など。

- 譲渡費用:売却時の仲介手数料、印紙税、測量費用など。

また、親族間で売買を行う際、市場価格より著しく低い価格で取引すると、その差額が「みなし贈与」として高額な贈与税の対象となるリスクがあります。

これを避けるためには、不動産鑑定などを利用して適正な価格で取引を行うことが重要です。

共有名義・持分が異なる場合の課税注意点

夫婦などの共有名義不動産を売却する場合、名義が異なるケースとは異なる特例が適用されることがあります。夫婦が共有名義のマイホームを売却する場合、要件を満たせば夫婦それぞれが3,000万円の特別控除を利用できる可能性があるというメリットがあります。

これは、土地と建物の所有者が異なる場合(合算で3,000万円)とは大きく異なる点です。

また、個人と法人では不動産売却にかかる税金の計算方法が大きく異なります。

個人の場合は「分離課税」が適用されますが、法人の場合は不動産売却による利益が法人全体の企業利益に加算され、法人税などが課されます。

法人ならではの節税方法もあるため、法人名義の不動産売却を検討する場合は、専門家への相談が不可欠です。

名義統一・変更を検討する場合の方法と費用

名義が異なる不動産の売却を円滑に進めるための最も一般的な解決策は、名義を一人に統一することです。この手続きには、様々な方法と費用、そして専門家の助けが必要となります。

名義統一や持分変更の具体的手続き

名義を統一する主な方法は、「売買」「贈与」「相続」の3つです。

- 売買:親族間で不動産を売買し、名義を統一する方法です 。適正な市場価格で取引を行うことが、「みなし贈与」として高額な贈与税が課税されるリスクを避ける上で重要となります。

- 贈与:不動産を無償で贈与する方法です。ただし、受贈者に高額な贈与税が課される可能性があり、特に注意が必要です。夫婦間では、婚姻期間が20年以上であれば2,000万円の配偶者控除が利用できる場合があります。

- 相続:遺言書がない場合、遺産分割協議を通じて、土地と建物の名義を一人に集約する方法です。

司法書士・弁護士等専門家依頼の必要性

不動産の名義変更手続き(所有権移転登記)は、法律上、司法書士の独占業務です。行政書士は、法務局での登記手続きを代理で行うことはできません。

しかし、行政書士が名義変更に関わる業務を全く行えないわけではありません。行政書士は、登記前の段階で行われる遺産分割協議書の作成や、空き家対策特別措置法に基づく行政への申請手続きの代行など、不動産取引の準備段階でこそ専門性を発揮します。

まず、どこに相談すべきかという点で、法務関係(行政書士)、不動産取引(宅地建物取引士)、空き家対策(空き家再生診断士)という複数の専門分野が絡み合うこの問題に対して、包括的にサポートできる専門家が必要となります。

費用目安・金融機関との調整ポイント

名義変更にかかる費用は、主に以下の3つの要素から構成されます。

- 登録免許税:不動産の評価額と登記の理由によって税率が異なります。例えば、売買や贈与の場合は2%、相続の場合は0.4%です。

- 司法書士報酬:司法書士に手続きを依頼する場合、報酬は5万円から10万円前後が相場です。

- 書類取得費用:印鑑証明書や住民票など、公的書類の取得にかかる実費です。

また、住宅ローンが残っている場合は、名義変更には金融機関との調整が不可欠です。多くの金融機関は、ローン返済中の名義変更を原則として認めていませんが、住宅ローンの借り換えという形で新たなローンを組むことで、名義を変更できる可能性があります。

よくあるQ&Aと実例解説

名義が異なる不動産売却について、読者から寄せられることの多い疑問にQ&A形式で回答します。

土地のみ・建物のみ売却する場合の注意点

Q. 土地と建物を別々に売ることはできますか?

A. 可能です。法律上、土地と建物の権利は別個に存在するため、それぞれの所有者が個別に売却することができます。

しかし、実際に土地だけ、あるいは建物だけを単独で売却するケースは非常に稀です。その理由は、土地や建物が一体として利用できないため、一般の買主が見つかりにくいからです。

買主は、単独で購入しても自由に利用できない不動産をわざわざ購入しようとは考えません。

借地権や底地が絡む場合の対策

Q. 借地権のついた建物を売るにはどうすればいいですか?

A. 借地権が設定された建物(賃借権)を売却する場合、地主の承諾が必要です。地主が承諾しない場合、原則として売却はできません。

地主との協議が必要となり、地主が承諾する代わりに承諾料を請求する場合もあります。一般的に、承諾料の相場は借地権価格の10%程度とされています。

Q. 底地(借地権のついた土地)を売ることはできますか?

A. 底地は、建物所有者が土地を自由に利用する権利を持つため、売却が非常に難しい不動産です。買い手は、底地を買い取ることで土地の利用権を完全に手に入れられる借地人か、専門の不動産買取業者に限られることが多いです。

第三者(管理人・不在者・法人等)が関与する場合

Q. 名義人が行方不明の場合、売却できますか?

A. 名義人が行方不明で連絡が取れない場合は、家庭裁判所に申し立てて不在者財産管理人を選任する必要があります。

財産管理人は不在者に代わって財産を管理・処分しますが、不動産の売却には家庭裁判所の許可が不可欠です。

Q. 不動産が法人名義だった場合、手続きは異なりますか?

A. 法人名義の不動産を売却する場合、手続きや税金の計算方法が個人とは大きく異なります。譲渡益は法人全体の所得に加算され、法人税などの対象となります。

個人の分離課税とは異なるため、法人ならではの節税戦略(設備投資など)を検討する必要があります。

まとめ|土地と建物の名義が違う不動産売却のポイントとアドバイス

土地と建物の名義が異なる不動産の売却は、単なる取引を超え、複雑な法律、税金、そして家族の問題が絡み合うデリケートなプロセスです。この問題に直面した方がまず理解すべき重要なポイントをまとめます。

- 税金は名義人ごとに課税される:譲渡所得税、固定資産税はそれぞれ名義人ごとに計算され、個別に納税義務を負います。

- 売却には名義人全員の同意が不可欠:民法上の「変更行為」として、不動産全体を売却するには名義人全員の合意が必要です。

- 相続や認知症など、複雑なケースでは早期の専門家相談が必須:故人名義の不動産には相続登記、認知症の名義人には成年後見制度、連絡が取れない名義人には不在者財産管理人など、家庭裁判所での手続きが必要となります。

- 安易な名義変更や売買は「みなし贈与」のリスクがある:親族間での売買は、適正価格で行わないと高額な贈与税が課税される可能性があるため、注意が必要です。

これらの問題は、法務関係(行政書士)、不動産取引(宅地建物取引士)、そして空き家対策(認定空き家再生診断士)という複数の専門分野にまたがるため、包括的なサポートが不可欠です。

松山市で空き家業務を専門とする村上行政書士事務所は、行政書士として法律的な手続きをサポートするだけでなく、宅地建物取引士として不動産取引の専門知識を、また認定空き家再生診断士として空き家特有の問題解決の知見も有しています。

「何から始めればいいか分からない」「家族間の話し合いがまとまらない」「複雑な手続きに自信がない」といった不安を抱えている方は、まずはお電話やメールにてご相談ください。

お客様の状況を丁寧に伺い、最適な解決策をご提案いたします。