中古物件を購入する際の注意点!建ぺい率・容積率オーバーとは?

「この家、広くて理想的だけど、何か問題はないだろうか?」

中古物件の購入や、実家の空き家活用を検討する方が増える中で、不動産取引の専門用語である「建ぺい率」や「容積率」が問題になるケースが散見されます。

中古物件の取引では、「建ぺい率・容積率オーバー」という、一見わかりにくい問題に直面することがあります。これは単なる建築用語ではなく、住宅ローン審査、将来の売却、そして法的なリスクに直結する、非常に重要な問題です。

これらの問題は、単なる建築のルールではなく、安心してマイホームを所有し、活用していくための基盤となります。

この記事では、中古物件や空き家でなぜ建ぺい率・容積率オーバーが起こるのか、そのリスクを回避し、安心して不動産取引を進めるためのポイントを、松山市で空き家業務に特化した行政書士が解説します。

中古物件購入で見落とされがちな建ぺい率・容積率とは?

建ぺい率・容積率の基本と計算方法を解説

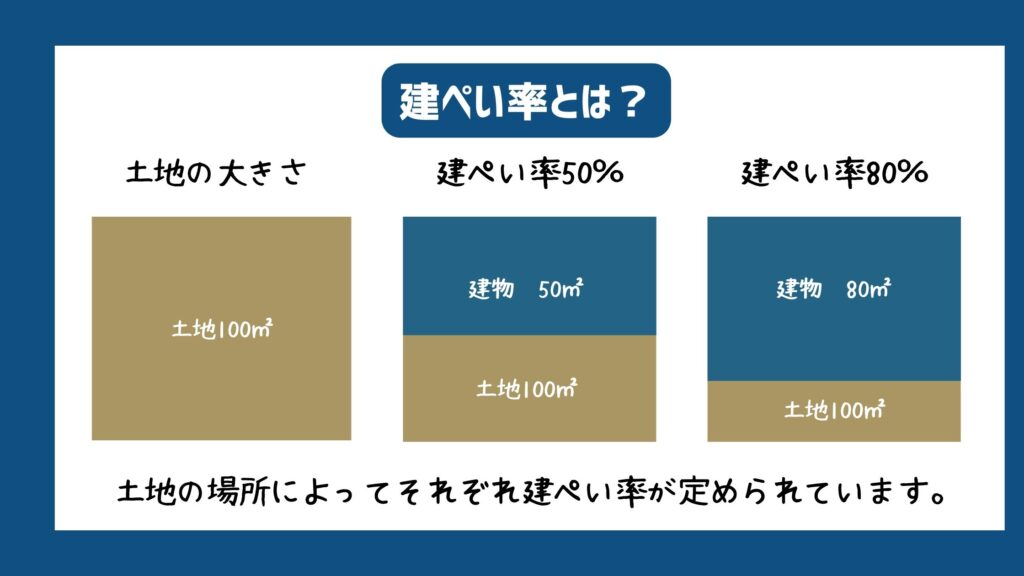

建物を建てる際には、建築基準法によってその規模が厳しく制限されており、その主要な指標となるのが建ぺい率と容積率です。まず、建ぺい率とは、敷地面積に対する「建築面積」の割合を指します。

建物を真上から見たときの面積が、土地全体の何%を占めているかを示すものです。

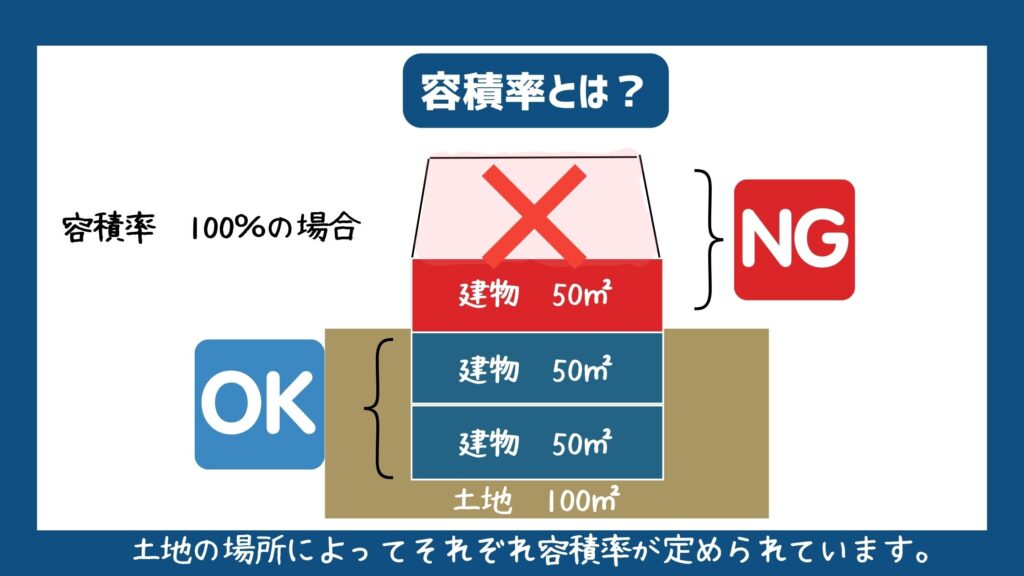

一方、容積率とは、敷地面積に対する「延べ床面積」の割合です。こちらは、建物の各階の床面積を合計したものが、土地全体の何%に収まっているかを示す指標となります。

これらの割合は、以下の計算式で求められます。

- 建ぺい率(%)=建築面積(㎡)÷敷地面積(㎡)×100

- 容積率(%)=延床面積(㎡)÷敷地面積(㎡)×100

たとえば、敷地面積が100㎡の土地で、建築面積が50㎡、延床面積が150㎡の建物が建っている場合、建ぺい率は50%(50㎡÷100㎡×100)、容積率は150%(150㎡÷100㎡×100)となります。

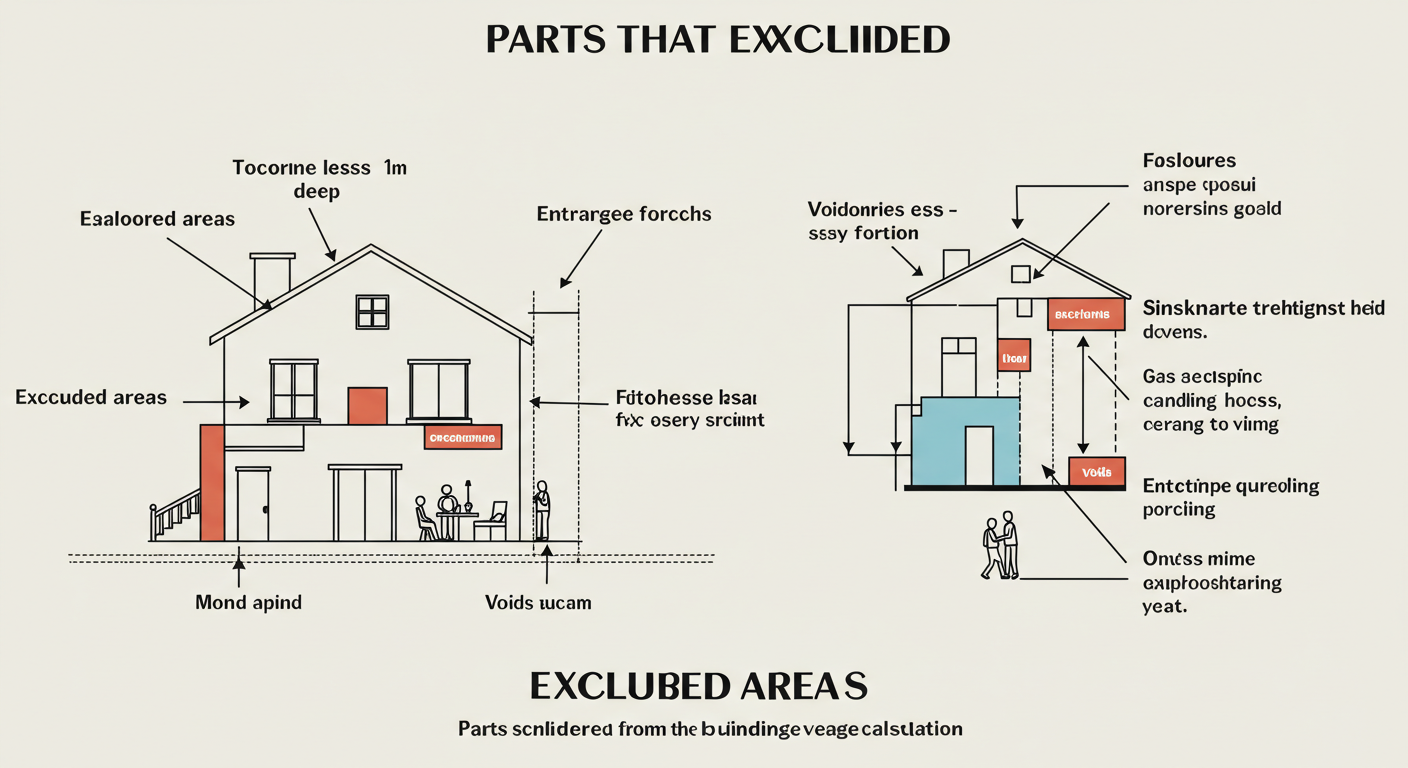

ここで重要なのが、建ぺい率と容積率の計算には、面積に算入されない部分が存在する点です。

例えば、建ぺい率の計算においては、外壁のない部分が4m以上連続しているといった一定の条件を満たすガレージや、奥行きが1m以内のバルコニーや玄関ポーチなどは、建築面積に含めなくてもよいとされています。

また、容積率の計算では、吹き抜け、一定の条件を満たすロフト、共同住宅の共用廊下や階段、そして駐車場や駐輪場、地下室なども算入対象外となります。

これらのルールを知らずに、登記簿上の面積を鵜呑みにしてしまうと、本来は適法な物件を「オーバー物件」と誤解してしまう可能性があります。

実際、登記簿を確認したところ、本来建築面積に算入しなくてもよいガレージや玄関ポーチまでが登記されており、再調査の結果、建ぺい率が適合となったケースも少なくありません。これは、所有者が建築基準法の詳細な知識を持たずに、善意で面積を広めに登記してしまった結果に生じるものです。

このように、不動産登記上の面積と建築基準法上の面積には乖離が生じることがあり、この乖離が建ぺい率・容積率オーバーの隠れた原因となっている場合があります。

さらに、特定の条件下では建ぺい率や容積率が緩和されることがあります。例えば、特定行政庁が指定した角地や、防火地域・準防火地域内で一定の耐火性能を満たす建物は、建ぺい率が10%加算される緩和措置が適用される場合があります。

これらの緩和条件の存在を知らないままでは、一見すると基準を超過しているように見える物件が、実は合法であることを見過ごしてしまい、購入を諦めたり、不当に低い価格で購入したりする機会を失うことにもつながります。

中古一戸建て・マンションでよくある『オーバー』の実態

中古物件や空き家で建ぺい率・容積率がオーバーしている場合、その原因は大きく分けて二つに分類されます。

一つは「既存不適格物件」、もう一つは「違法建築物」です。

「既存不適格物件」とは、建物が建てられた当時は合法的な基準を満たしていたものの、その後の法改正や都市計画の見直しによって、現在の基準に適合しなくなった物件を指します。

例えば、建物を建てた後にその地域の容積率が引き下げられたり、都市計画道路の事業化によって敷地が一部買収され、敷地面積が減少したりした結果、容積率が基準を超過するケースなどが該当します。

一方、「違法建築物」とは、建築された当初から建築基準法に違反して建てられた建物のことです。違法建築が生まれる背景には、主に二つの理由が挙げられます。

一つは、そもそも建築確認申請を正しく行わずに建てられたり、申請内容と異なる仕様で故意に建てられたりした場合です。

もう一つは、合法的に建てられた建物に対し、完了検査を受けていない状態での増改築、あるいは無許可で車庫や物置を増築した結果、建ぺい率や容積率が超過してしまったケースです。

特に、多くの違法建築は、悪意を持って建てられたわけではなく、所有者が法律の詳細を知らずに増築などを行ったケースが圧倒的に多いとされています。

生活スペースを広げたい、趣味の部屋を増やしたいといった善意の行動が、知らず知らずのうちに法律違反を引き起こしているのが現状です。

中古物件の購入者や、実家の空き家を相続した方々が、意図せずして違法建築物を所有してしまうリスクがあることを示しています。「知らなかった」では済まされないペナルティやリスクを回避するためには、専門家による事前の調査が不可欠です。

建ぺい率・容積率オーバー物件のリスクと注意点

建築基準法違反や既存不適格のケースを理解しよう

建ぺい率・容積率オーバー物件を検討する上で、既存不適格と違法建築の区別は極めて重要です。この二つの違いは、罰則の有無と行政からの是正勧告のリスクに決定的な差をもたらします。

既存不適格物件は、建築当時は合法であったため、現行法に適合していないからといって罰則を受けることはなく、そのまま使用し続けることが可能です。

ただし、建て替えや大規模な増改築を行う際には、現行の法律に適合させる必要があり、同じ規模の建物を再建できない可能性があります。

一方、違法建築物は、建築当時から法律違反の状態であるため、行政指導や是正勧告の対象となります。是正指導に従わない場合には、重い罰則や強制的な措置を受けるリスクがあります。

中古物件が既存不適格か違法建築かを見分けるには、建築計画概要書や検査済証が重要な手がかりとなります。

検査済証は、建物が建築計画通りに建てられ、完了検査に合格したことを証明する「お墨付き」の書類です。

この書類がないからといって、直ちに違法建築と断定されるわけではありませんが、合法であることの確証がないため、注意が必要です。

以下の表は、両者の違いを明確に比較したものです。

| 比較項目 | 違反建築物 | 既存不適格建築物 |

| 原因 | 建築当初からの法律違反、無許可増築 | 法改正、都市計画変更による基準超過 |

| 法的地位 | 違法 | 合法(建築当時) |

| 罰則 | 従わない場合にあり | なし |

| 是正勧告リスク | あり | なし |

| 建て替え・増改築 | 原則不可、または是正命令対象 | 現行法適合が必須 |

建ぺい率オーバー・容積率オーバーの罰則やデメリット

違法建築物を放置した場合、その所有者は様々なリスクに直面します。行政からの指導は、段階的に厳しくなります。

まず口頭による指導が行われ、これに応じない場合は工事停止命令や使用禁止命令といった行政処分が下されます。

これらの命令には、工事現場への張り紙だけでなく、水道、電気、ガスの供給停止が要請されるケースもあり、生活に大きな支障をきたすことになります。

さらに、行政処分に従わない場合は、刑事罰の対象となります。建築基準法違反として、3年以下の懲役または300万円以下の罰金が科されることがあります(法人の場合は1億円以下の罰金)。

最終的な手段として、所有者が是正(解体)しない場合、行政が強制的に建物を解体する「行政代執行」が行われ、その解体費用はすべて所有者が負担することになります。

これらのペナルティは、所有者だけでなく、建築に関与した建築士や施工業者、そして不動産取引に関わった宅地建物取引業者にも及びます。建築士は業務停止や免許取り消し、宅建業者は業務停止や免許取り消しといった行政処分を受ける可能性があります。

このことは、安易に取引を進める業者に任せることの危険性を示唆すると同時に、法務・不動産の専門知識を併せ持つプロフェッショナルが、リスク管理の観点からいかに重要であるかを物語っています。

中古住宅・空き家で遭遇するリスクと回避のポイント

建ぺい率・容積率オーバー物件は、多くの多角的なリスクを内包しています。まず、最も大きなデメリットは資産価値の低下です。通常物件と比較して、売却が困難になるだけでなく、売却できたとしても市場価格の50%〜70%程度に買い叩かれることが少なくありません。

また、老朽化が進んだ際に増改築や建て替えが困難になる点も大きなリスクです。特に違法建築物は、解体を余儀なくされたり、たとえ既存不適格物件であっても、現行法に適合するように規模を縮小して建て替える必要が生じます。

さらに、建築基準法は最低限の安全性を確保するための法律であるため、基準を満たさない物件は、地震や火災などの災害時に被害が拡大する恐れがあります。

このため、中古物件や空き家を購入・活用する際には、登記簿や建築確認済証などの書類確認に加え、専門家を交えた現地調査を行い、リスクを事前に把握することが何よりも重要となります。

住宅ローンと保険は通る?『オーバー物件』の融資・火災保険事情

建ぺい率/容積率オーバーで住宅ローンは通ったか?金融機関の実態

建ぺい率・容積率オーバー物件は、住宅ローンの審査が通りにくいのが現状です。金融機関は、融資の際に担保として設定する不動産の担保価値を重視します。

建築基準法に違反している物件は、将来的な資産価値が低く、担保としての評価が下がると判断されるため、融資を渋る傾向が強いのです。特に、明確な違法建築物と判断された場合は、そもそも融資が下りない金融機関も数多く存在します。

しかし、すべての場合で住宅ローンが不可能というわけではありません。オーバーしている割合が10%以内と軽微な場合や、減築を前提とした融資、ノンバンクや地元金融機関を利用することで、審査に通った事例も存在します。

火災保険や減築リフォームの可否とその対応

建ぺい率や容積率がオーバーしている物件でも、火災保険に加入することは可能です。保険会社は建物の耐火性能や築年数などを考慮しますが、建築基準法違反であること自体が、直ちに契約不可となる直接的な要因ではありません。

ただし、担保評価額(再調達価額)を超える保険金額を設定しても、評価額が上限となり、無駄な保険料を支払うことになる点には注意が必要です。

火災保険への加入は、単に自己の財産を守るだけでなく、近隣住民への被害を補償するという観点からも必須です。

再建築不可物件は、接道義務を満たしていないことが多く、火災が発生しても消防車などの緊急車両が近づきにくいため、消火活動が遅れ、被害が拡大しやすい傾向にあります。

また、近隣に建物が密集している場合も多く、延焼によって隣家や複数の建物を全焼させてしまった場合、その賠償額は自己負担では到底賄いきれない膨大な金額になる可能性があります。

このような社会的なリスクを回避するためにも、火災保険は不可欠なリスク管理ツールと言えるでしょう。

建ぺい率・容積率オーバーの問題を解決する一つの手段として、「減築」リフォームが挙げられます。これは、建物の一部を取り壊して延床面積や建築面積を減らすことで、現行法に適合させる手法です。

減築を行った場合は、建物の評価額が変わるため、火災保険の保険金額を見直す必要があることを覚えておく必要があります。

建ぺい率・容積率超過時の対応策と売却・買取のコツ

建蔽率オーバー物件の売却はできる?不動産会社の査定基準と現状の注意点

建ぺい率オーバー物件であっても、売却自体は可能です。しかし、買主にとってのネガティブな要素が多いため、通常物件よりも買い手が見つかりにくく、査定額は低くなる傾向があります。

実際の売却相場は、通常物件の50%〜70%程度が目安となることも少なくありません。

もし売却が難しい場合は、建物を「古家付き土地」として売却する、あるいは専門の買取業者に依頼する選択肢も有効です。

専門の買取業者に依頼する最大のメリットは、仲介よりも早く現金化できることと、売主の「契約不適合責任」(売却後の物件の欠陥に関する責任)が基本的に免責される点です。

適合・是正方法、減築・用途変更など解決方法を解説

建ぺい率・容積率オーバー物件を適法な状態に戻すための最も一般的な方法は「減築」です。減築は単に建物を小さくするだけでなく、平屋化してバリアフリーにしたり、不要な部屋を駐車場やガレージにしたりするなど、建物の新たな価値を生み出す戦略的なリフォームでもあります。

減築にかかる費用は、工事内容によって大きく異なりますが、1㎡あたり10万〜20万円、部屋単位では100万〜200万円程度が相場とされています。

減築を行う際には、建築確認申請や登記簿の変更申請など、様々な手続きが必要となる場合があります。

特に、10㎡を超える面積の減築を行う場合、除却部分の床面積変更登記を1ヶ月以内に行う必要があります。これらの手続きは専門的な知識を要するため、専門家への相談が不可欠です。

再建築不可物件・違反建築物の買取・価格相場

再建築不可物件や違反建築物は、専門の買取市場が存在します。これらの物件は、一般の仲介では買い手が見つかりにくいため、専門の買取業者が買い取ることで、売却の機会を得ることができます。

買取価格は、物件の状態、立地、そしてリフォームにかかる費用などを総合的に考慮して決定されます。

ここで、松山市に特化した情報として、空き家対策の一環として提供されている補助金制度に注目します。松山市では、老朽化して倒壊の危険がある空き家の解体費用の一部を補助する「老朽危険空家除却事業」が実施されています。

この制度を利用すれば、解体費用を軽減し、更地として売却する選択肢も検討できます。島しょ部では上限120万円、その他の地域では上限80万円の補助が受けられるため、費用負担を大幅に減らすことが可能です。

中古住宅選びで知っておきたい!安全な取引のためのチェックポイント

買主が注意すべき面積・登記・延床面積の確認方法

中古物件を安心して購入するためには、契約前に、登記簿謄本、建築確認済証、検査済証といった重要書類を必ず確認することが不可欠です。これらの書類は、物件が建築基準法に適合しているかを判断するための根拠となります。

もし検査済証が手元にない場合でも、役所で台帳記載事項証明書を取得すれば、建築概要を確認することが可能です。

しかし、書類の確認だけでは不十分な場合もあります。再調査の結果、測量のずれや登記簿上の面積ミスが発覚し、実は適法だったというケースも存在します。

これは、書類上の数字だけでなく、プロの専門家が現地で再測量や現状を正確に把握することで初めて明らかになる事実であり、自己判断の危険性を示しています。

業者と一緒に行う現地調査・用途地域や前面道路の基準確認

安全な取引のためには、専門家と共同で現地調査を行うことが不可欠です。現地では、書類に記載された用途地域や前面道路の幅員といった基準を実際に確認し、建物が敷地いっぱいに建っていないか、増改築の痕跡がないかなどを慎重にチェックする必要があります。

専門家への相談やリスク管理のポイント

建ぺい率・容積率オーバーの問題は、不動産、法律、建築、そして空き家活用といった多岐にわたる専門知識が複合的に絡み合う複雑な問題です。このため、専門家への相談が不可欠となります。

当事務所は、行政書士、宅地建物取引士、認定空き家再生診断士という3つの専門資格を併せ持ち、不動産取引から法務手続き、そして空き家の活用・解体に至るまで、一貫したワンストップサービスを提供できるという圧倒的な強みを有しています。

これにより、お客様は複数の専門家を探す手間を省き、安心して複雑な問題を解決へと導くことができます。

また、松山市に特化した専門家として、地域独自の補助金制度にも精通しています。

例えば、「松山市空き家バンク登録支援事業補助金」は、忽那諸島に限定されますが、空き家の残置物処分費用の一部を補助してくれる制度です。これらの地域密着型の情報を提供することで、お客様の課題解決を具体的に支援します。

| 制度名 | 目的 | 補助対象者 | 補助対象経費 | 補助金額(上限) |

| 松山市空き家バンク登録支援事業補助金 | 忽那諸島での定住促進・空き家活用 | 2年以上空き家バンクに掲載する所有者など | 残地物の搬出・収集・処分費用 | 20万円 |

| 松山市老朽危険空家除却事業 | 老朽危険空家の解体促進 | 老朽危険空家の所有者・相続人など | 空き家の全部解体費用(税抜き) | 80万円(島しょ部は120万円) |

まとめ|マイホーム・投資向け中古物件選びで失敗しないために

建ぺい率・容積率オーバーは、購入後に大きな後悔につながるリスクです。しかし、この問題は「知らなかった」で済まされるものではなく、専門家のサポートを得ることで回避できます。

当事務所は、不動産取引、法務、そして空き家再生という3つの専門知識を組み合わせ、お客様一人ひとりの状況に合わせた最適な解決策を提示します。松山市の補助金制度にも精通した専門家として、お客様が安心して次の一歩を踏み出せるよう、全力でサポートします。

「この物件は大丈夫だろうか?」「どうしたらいいか分からない」と不安を感じたら、まずは当事務所にご相談ください。