松山市の空き家を売却する前に!3,000万円控除制度とは?

松山市で空き家を所有し、その活用や売却でお悩みではありませんか?「空き家を売却したいけど、税金が高そうで心配…」と感じている方もいらっしゃるかもしれません。

実は、居住用の家屋や敷地を譲渡(売却)した場合、または相続した空き家を売却した場合に、「3,000万円の特別控除の特例」が適用され、税金が大幅に軽減される可能性があります。この特例は、最大3,000万円まで譲渡所得から控除できるという非常に大きなメリットがあります。

この記事では、松山市の空き家問題に取り組む行政書士が、2種類の3,000万円特別控除の特例について、適用要件から確定申告に必要な「被相続人居住用家屋等確認書」の取得方法、そして行政書士がお手伝いできることまで、詳しく解説します。

3,000万円特別控除とは?2つの特例

空き家を売却する際、売却額から取得費(購入費用など)や譲渡費用(仲介手数料など)を差し引いたものが譲渡所得となり、この所得に対して税金がかかります。しかし、3,000万円の特別控除を適用できれば、その譲渡所得から最大3,000万円を差し引くことができるため、課税対象となる所得が減り、結果として税負担を軽減できます。

大きく分けて、以下の2つの特例があります。

- 居住用財産を譲渡した場合の3,000万円特別控除:ご自身が住んでいた家屋やその敷地を売却した場合に適用される特例です。

- 被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例:相続または遺贈により取得した空き家(被相続人居住用家屋またはその敷地等)を売却した場合に適用される特例です。こちらは、相続した空き家を対象としている点が大きな特徴です。

それぞれの特例について詳しく見ていきましょう。

居住用財産を譲渡した場合の3,000万円特別控除の適用要件チェックリスト

ご自身が住んでいた家屋を売却した場合に適用される特例です。ご自身の空き家が特例の対象になるか、以下のチェックリストで確認してみましょう。

1. あなた(売却した方)が譲渡(売却)物件にお住まいでしたか?

- 単身赴任などで配偶者や扶養親族のみが居住していた場合も含まれることがあります。

- 仮住まいなど一時的な目的で居住していた場合は対象外となることがあります。

2. あなたが譲渡(売却)した住まい(家屋)から転居したのは、令和3年1月2日以後ですか?

- 譲渡後も住み続けている場合も対象となることがあります。

3. 譲渡(売却)した住まいはあなたのものでしたか?(所有権がありましたか?)

- 敷地のみの譲渡で家屋の所有者が異なる場合や、所有権取得後、居住することなく譲渡した場合は対象外となることがあります。

4. 譲渡(売却)先(買主)は第三者ですか?

- 配偶者や一定の親族、同族会社などへの譲渡は特例の対象外です。

5. 譲渡(売却)物件の全部を住まいとして利用していましたか?

- 店舗兼住宅のように、住まいとして利用していない部分があった場合は、その部分は控除の対象外となることがあります。

6. あなたは、令和3年分から令和5年分の所得税及び復興特別所得税の申告で、今回譲渡した住まい以外の居住用財産について「住宅借入金等特別控除(ローン控除)」または「認定住宅等新築等特別税額控除」の適用を受けていませんか?

- もしこれらの特例を受けている場合は、3,000万円特別控除の適用を受けるために、過去の申告について期限後申告や修正申告が必要となる場合があります。

7. あなたは、令和6年分の所得税及び復興特別所得税の申告で、ローン控除の特例等を適用しませんか?

- 令和6年分の申告で3,000万円の特別控除の特例を受ける場合、令和7年分または令和8年分の申告でローン控除の特例などを受けることはできません。

8. あなたは、令和4年分、令和5年分の申告で、居住用財産関係の特例(3,000万円特別控除、買換え・交換の特例、譲渡損失の損益通算及び繰越控除の特例など)の適用を受けていませんか?

上記全ての質問に「はい」と答えられた場合、3,000万円の特別控除の特例が適用できる可能性があります。

※国税庁のタックスアンサーも併せて、ご確認ください。

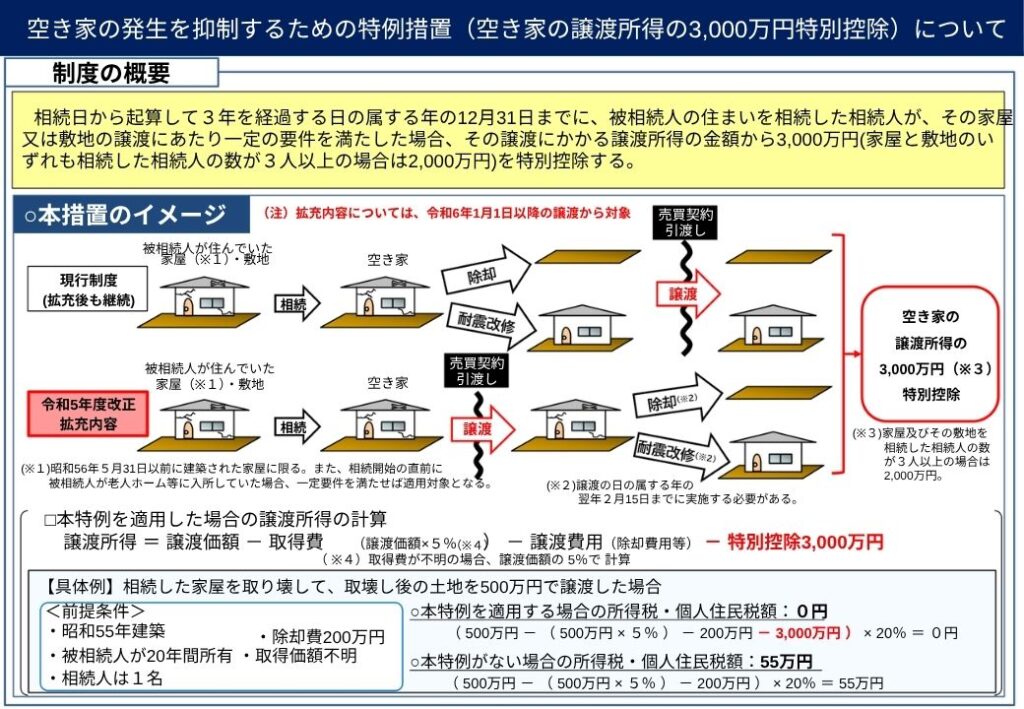

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例とは?

この特例は、相続または遺贈により取得した空き家を売却した場合に適用されるものです。

相続または遺贈により取得した被相続人居住用家屋またはその敷地等を、平成28年4月1日から令和9年12月31日までの間に売却し、一定の要件を満たす場合に、譲渡所得の金額から最高3,000万円まで控除することができます。 なお、令和6年1月1日以後の譲渡で、対象家屋等の相続人の数が3人以上である場合は控除額が2,000万円までとなります。

出典:国土交通省ホームページ

- 令和元年度税制改正により、被相続人が相続開始の直前に老人ホーム等に入所していた場合でも、一定の要件を満たせば、特例措置の適用対象となりました。

- 令和5年度税制改正により、令和6年1月1日以降の譲渡については、譲渡された年の翌年2月15日までの間に、当該家屋が耐震基準に適合したり、当該家屋の全部の取壊し等をした場合についても特例措置を適用対象となりました。

特例の対象となる「被相続人居住用家屋」および「被相続人居住用家屋の敷地等」

- 被相続人居住用家屋の要件

- 相続の開始の直前において被相続人の居住の用に供されていた家屋であること。

- 昭和56年5月31日以前に建築されたものであること。

- 区分所有建物登記がされている建物でないこと。

- 相続の開始の直前において被相続人以外に居住していた人がいなかったこと。

- (要介護認定等で老人ホーム等に入所していた場合など、特定の事由で直前に居住していなかった場合も、一定の要件を満たせば対象となることがあります。)

- 被相続人居住用家屋の敷地等の要件

- 相続の開始の直前において被相続人居住用家屋の敷地の用に供されていた土地またはその土地の上に存する権利であること。

特例の適用を受けるための主な要件

- 売った人が、相続または遺贈により被相続人居住用家屋および敷地等を取得した相続人であること。

- 以下のいずれかの売却であること。

- 相続または遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに敷地等を売る場合。この際、家屋・敷地等が相続の時から譲渡の時まで事業用、貸付け用、または居住の用に供されていたことがなく、家屋は譲渡の時に一定の耐震基準を満たしている必要があります。

- 相続または遺贈により取得した被相続人居住用家屋の全部を取り壊し等をした後に敷地等を売る場合。この際、家屋・敷地等が相続の時から譲渡の時まで事業用、貸付け用、または居住の用に供されていたことがなく、取り壊し等から譲渡の時まで建物や構築物の敷地に供されていたことがない必要があります。

- (令和6年1月1日以後に行う譲渡に限り)上記いずれかに該当しない場合で、相続の時から譲渡の時まで事業用、貸付け用、または居住の用に供されていたことがなく、かつ、譲渡の時から翌年2月15日までに一定の耐震基準を満たすか、または家屋の全部を取り壊し等を行った場合。

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

- 売却代金が1億円以下であること。 (一体として利用していた部分や他の相続人が売却した部分も含めて判定します。)

- 売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例など他の特例の適用を受けていないこと。

- 同一の被相続人から相続または遺贈により取得した被相続人居住用家屋または敷地等について、この特例の適用を受けていないこと。

- 親子や夫婦など「特別の関係がある人」に対して売ったものでないこと。

3,000万円控除と併用できる「軽減税率の特例」とは?

ご自身が住んでいた家屋を売却した場合の3,000万円特別控除を差し引いた後も譲渡所得が残る場合、さらに税金を軽減できる可能性のある特例があります。それが「所有期間が10年超の居住用財産を譲渡した場合の軽減税率の特例」です。

この特例は、特定の要件を満たすことで、通常の長期譲渡所得よりも低い税率で計算されるため、税負担をさらに軽減できます。

軽減税率の特例の適用要件(一部抜粋)

- 譲渡(売却)した住まいは、国内に所在するものですか?

- 令和4年分、令和5年分の所得税及び復興特別所得税の申告において軽減税率の特例(措法31条の3)の適用を受けていませんか?

- 譲渡(売却)した住まいは家屋・敷地ともに平成25年12月31日以前に取得(購入)しましたか?(相続や贈与で取得した場合には、前所有者が取得した日で判定します。)

これらの要件も満たす場合、3,000万円特別控除と併用して軽減税率の特例を適用できる可能性があります。

確定申告に必要な書類と「被相続人居住用家屋等確認書」の取得

これらの特例を適用するためには、確定申告が必要です。以下の書類を準備して税務署に提出しましょう。

【共通して必要な書類】

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

- 譲渡契約締結日の前日において、住民票に記載されていた住所と譲渡資産の所在地が異なる場合には、戸籍の附票の写しや居住していた事実を明らかにする書類など

【居住用財産を譲渡した場合の軽減税率の特例の適用に必要な書類】

- 譲渡(売却)した家屋の登記事項証明書または閉鎖に係る登記事項証明書

- 譲渡(売却)した土地の登記事項証明書(借地の場合には、土地賃貸借契約書など)

- 登記事項証明書は、「譲渡所得の特例の適用を受ける場合の不動産に係る不動産番号等の明細書」に不動産番号を記載することなどにより、その添付を省略することができます。

【被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例の適用に必要な書類(主なもの)】

この特例を適用する際に特に重要となるのが、「被相続人居住用家屋等確認書」です。この確認書は、税務署に提出する確定申告書類の一部であり、該当の家屋が特例の要件を満たしていることを市区町村が確認した旨を記載した書類です。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】

- 売った資産の登記事項証明書等(被相続人からの取得、建築年月日、区分所有でないことなどを明らかにするもの)

- 売った資産の所在地を管轄する市区町村長から交付を受けた「被相続人居住用家屋等確認書」

- 耐震基準適合証明書または建設住宅性能評価書の写し(耐震改修等を行った場合)

- 売買契約書の写しなどで、売却代金が1億円以下であることを明らかにするもの

- (家屋取壊しの場合)登記事項証明書などで家屋の全部の取壊し等をした旨を証する書類

松山市での「被相続人居住用家屋等確認書」取得について

松山市では、「被相続人居住用家屋等確認書」の交付を行っています。

【申請窓口】 松山市役所 開発建築部 住宅課 住宅セーフティネット推進担当

〒790-8571 松山市二番町4丁目7-2 (市役所本館7階) TEL:089-948-6349

【交付申請の方法】 必要書類を上記申請窓口へ直接または郵送にて提出してください。 ケースによって必要書類等が異なりますので、申請される方は事前に窓口へご相談ください。 郵送での受取りを希望する場合は、所定の切手を貼った返信用封筒に住所・氏名を記入し、必要書類と併せて郵送してください。

複数の相続人が特例措置を受けるために確認書が必要な場合は、各相続人が申請書を提出する必要があります。その場合、添付書類は省略できません。

申請者ご本人以外の方が代理で提出される場合は、委任状が必要です。

確認書の受け取りの際には、来庁される方の本人確認書類(運転免許証、健康保険証など)の提示を求められる場合があります。市民課・支所・サービスセンター等では発行できませんのでご注意ください。

【交付までの日数】 申請書の提出から確認書の交付まで10日間程度かかる場合があります。税務署での手続き等も考慮し、時間的余裕を持った申請をおすすめします。

【必要な書類の例】 譲渡の時期(令和5年12月31日までの譲渡か、令和6年1月1日以降の譲渡か)によって必要な書類の様式が異なります。松山市のウェブサイトで最新のPDFを確認し、準備を進めてください。

- 令和5年12月31日までの譲渡の場合

- 被相続人居住用家屋等確認申請(家屋+敷地の譲渡)に必要な書類【一般用】

- 被相続人居住用家屋等確認申請(家屋+敷地の譲渡)に必要な書類【老人ホーム等入所用】

- 被相続人居住用家屋等確認申請書・確認書

- 委任状(申請者以外の方が代理で提出される場合))

- 令和6年1月1日以降の譲渡の場合

- 被相続人居住用家屋等確認申請(家屋+敷地の譲渡)に必要な書類【一般用】

- 被相続人居住用家屋等確認申請(家屋+敷地の譲渡)に必要な書類【老人ホーム等入所用】

- 被相続人居住用家屋等確認申請書・確認書)

- 委任状(申請者以外の方が代理で提出される場合)

重要事項:この「被相続人居住用家屋等確認書」は、特例が受けられることを確約した書類ではありません。最終的な適用可否は税務署の判断となりますのでご注意ください。

松山市の空き家問題、専門家にご相談ください:村上行政書士事務所ができること

空き家の売却は、税金だけでなく、様々な手続きや課題が伴います。特に、3,000万円特別控除や軽減税率の特例は、適用要件が複雑であり、添付書類も多岐にわたります。

ご自身で判断するのが難しい場合や、書類の準備に不安がある場合は、専門家へ相談することをお勧めします。

松山市で空き家問題に取り組む行政書士として、私たちは空き家の売却を検討されている皆様をサポートいたします。具体的には、以下の業務を通じて、皆様の負担を軽減し、スムーズな売却を支援します。

- 特例の適用要件に関するご相談と一般的なアドバイス

- 「被相続人居住用家屋等確認書」の交付申請代理

- 必要な書類の収集支援(戸籍謄本、住民票、登記事項証明書など)

- 申請書の作成代行

- 松山市役所への申請提出代行

- 売買契約書の内容確認や不動産売却に関する一般的な法務相談

- 空き家に関する各種手続きのサポート(例:相続手続きに関するご案内、不動産活用に関する相談など)

税理士との連携でワンストップサポート

ただし、譲渡所得の計算、個別の税務上の判断、確定申告書の作成・提出といった税務に関する具体的な業務は、税理士の独占業務であり、行政書士が行うことはできません。

ですが、ご安心ください。当事務所では、これらの税務手続きについても、信頼できる提携税理士をご紹介することで、お客様が安心して手続きを進められるよう、ワンストップでのサポート体制を整えております。

空き家の売却でお困りの際は、ぜひ一度ご相談ください。行政書士と税理士が連携し、皆様の大切な資産をスムーズに、そして有利に売却できるよう、全力でサポートさせていただきます。