知らないと危険!親族間不動産売買の適正価格はどう決める?

「親から実家を相続したが、兄弟間でどう売買すればいいか分からない」

「身内だからといって安く売ると、後から贈与税を請求されると聞いたけど本当?」

親族間での不動産売買、特に誰も住んでいない空き家を扱う際には、こうした漠然とした不安がつきものです。長年放置された実家は、湿気やカビ、シロアリ被害などの劣化が進んでいるかもしれませんし、その管理や維持にかかる負担も軽視できません。

身内だからこそ、お金の話や法的な手続きをどう切り出していいか分からず、ついつい後回しにしてしまうケースが少なくありません。

しかし、この判断が、後になって取り返しのつかない税務上のリスクや、家族間の深刻なトラブルを引き起こす最大の原因となります。

この記事では、親族間売買に潜む特有の危険性を、不動産実務の専門家としての多角的な視点から詳細に解説します。なぜ「適正価格」が不可欠なのか、その判断基準をどのように定めるべきか、そして複雑な手続きを円滑に進めるための具体的な方法論をお届けします。

行政書士、宅地建物取引士、そして認定空き家再生診断士という複数の資格を持つ専門家だからこそ提供できる、包括的な情報が皆様の抱える漠然とした不安の解消に繋がれば幸いです。

親族間不動産売買とは?一般的な取引との違いと基本知識

親族間売買の定義と範囲―どこまでが親族?

親族間不動産売買とは、親子や兄弟姉妹、おじ・おばといった親族の間で不動産を売買する取引のことです。

民法上における「親族」の範囲は、6親等内の血族(例:子、孫、父母、兄弟姉妹、いとこなど)、配偶者、および3親等内の姻族(例:義理の父母、義理の兄弟姉妹など)と定められています。

しかし、不動産取引においては、この民法上の厳密な定義に加えて、税務署などが判断する際に、この範囲外であっても「親しい間柄」とみなされる取引については注意が必要です。

これは、取引価格が相場より著しく低い場合に、実質的な贈与があったと見なされる「みなし贈与」の判断基準に関わるためです。親族間取引は、その性質上、第三者間の取引よりも税務署から厳しくチェックされる傾向にあります。

不動産売買契約書の重要性と作成時の注意点

親族間売買では、当事者間の信頼関係があるため、口約束で済ませてしまいがちですが、これが後々のトラブルの最大の温床となります。

契約内容が曖昧なままだと、思わぬ誤解や金銭トラブルに発展する可能性が高まります。

売買契約書には、双方の合意内容を明確に記載することが不可欠です。

特に記載すべき重要事項としては、以下の点が挙げられます。

- 売買金額と支払い方法: 一括払いか分割払いか、また手付金の有無など、具体的な条件を明記します。

- 引き渡し日と所有権移転の期日: 不動産の名義変更(所有権移転登記)と、実際の不動産の引き渡し日を明確に定めます。

- 物件の詳細情報: 不動産の所在地、面積、権利関係(抵当権の有無など)を正確に記載します。

- 契約不適合責任(旧:瑕疵担保責任)の有無: 引き渡し後に物件の不具合が発見された際の責任範囲を定めます。

後々のトラブルを避け、契約の法的効力を高めるために、可能であれば公正証書として作成することが推奨されます。

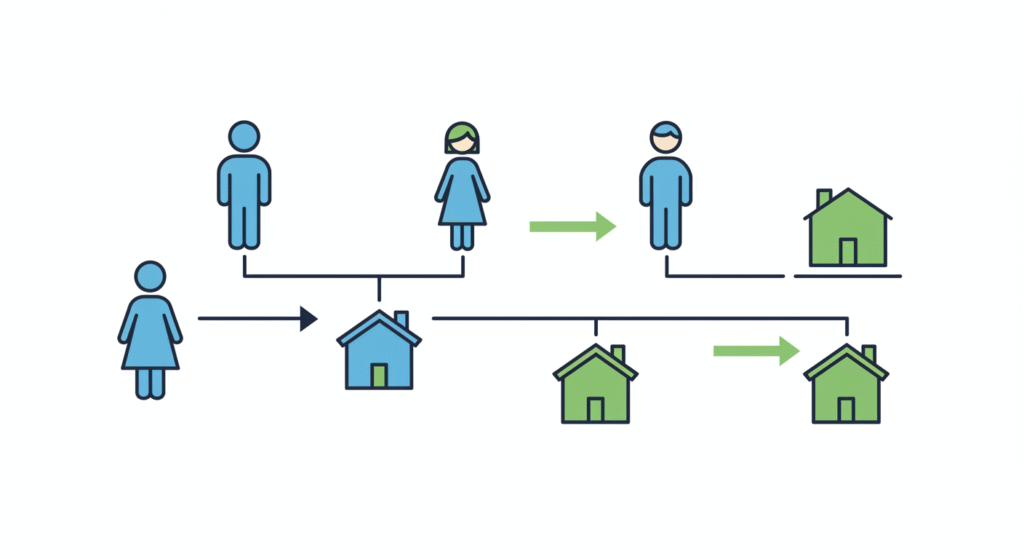

親族同士で不動産を売買する主なケースと背景

親族間での不動産売買は、主に以下のような多様な背景から検討されます。

- 親から子への自宅譲渡: 親が高齢になり、住み慣れた家を次の世代に引き継ぎたいと考えるケースです。

- 相続対策: 2人以上の子が実家を相続する際、将来の「争族」を避けるために、あらかじめ特定の1人が不動産を買い取る形で共有関係を解消するケースです。

- 住宅ローン返済の支援: 高齢の親の住宅ローン返済が困難になった場合、子がその家を買い取ることで、家を手放さずに済むように支援するケースです。

- 共有不動産の整理: 相続などで兄弟姉妹が不動産の持分を共有している場合、その共有関係を整理するために持分を売買するケースです。

これらの取引の根底には、経済的な事情、相続トラブルの回避、そして長年住み慣れた家を他人に売却したくないという感情的な理由など、複雑な要因が絡み合っています。

親族間不動産売買で求められる「適正価格」とは

なぜ適正価格が必要か―みなし贈与や税金リスクの回避

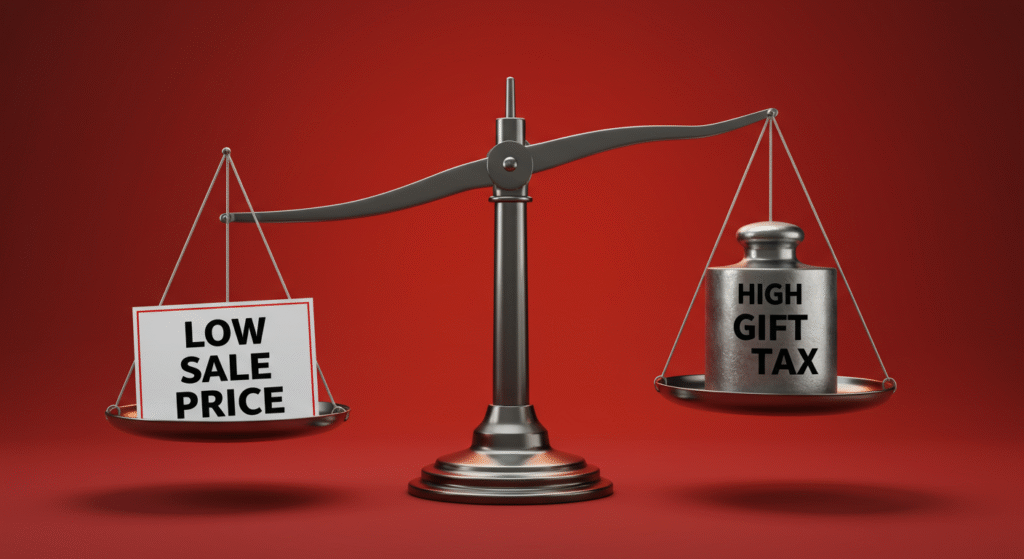

親族間売買において「適正価格」が求められる最大の理由は、税務署からの「みなし贈与」を回避するためです。

みなし贈与とは、売買価格が相場(時価)よりも「著しく低い価額」であると判断された場合に、その差額分が売主から買主への贈与と見なされ、買主に高額な贈与税が課税されるリスクを指します。

この判断において、納税者が意図的に税金逃れをしようとしたかどうかは関係ありません。重要なのは、客観的に見て取引に経済的合理性があるかどうかです。

適正価格は、単に税務上のリスクを回避するだけでなく、多層的な目的を達成する上で不可欠な要素です。

まず、売却価格が客観的に妥当な水準であれば、他の親族(特に兄弟姉妹)に「安く売買したのでは?」という疑念を抱かせることを防ぎ、公平性を保つことができます。

これにより、将来の相続トラブルを未然に防ぎ、家族間の信頼関係を維持することにつながります。

また、住宅ローンを利用する際には、金融機関が価格の妥当性を厳しく評価するため、適正な価格設定がローン審査通過の鍵となります。

親族間売買は、外部の仲介者がいないため価格設定が当事者間の裁量に委ねられがちです。しかし、この自由さが逆に感情的な対立や税務上のリスクを生む原因となります。

したがって、客観的な適正価格を定めることは、当事者間の合意を客観的なデータに基づいて固めるための最も重要な「証拠」となり、家族間の信頼を損なうことなく取引の透明性を確保する役割を果たすのです。

親族間売買と第三者売買で価格設定はどう変わる?

第三者間の一般的な不動産取引では、売主は「できるだけ高く売りたい」と、買主は「できるだけ安く買いたい」という利害が対立します。

しかし、親族間売買では、売主が買主を思いやって「できるだけ安く譲りたい」と考える傾向が強いため、結果として市場価格よりも低い価格で取引が行われがちです。これが、税務署からみなし贈与を疑われる大きな理由となります。

「低額売買」はなぜ危険?妥当性判断のポイント

「著しく低い価額」という表現は法律で明確な基準が定められていないため、国税庁と納税者の間で解釈の相違が生じ、しばしばトラブルの原因となります。しかし、実務上の有効な目安として、過去の裁判例が重要な指針を与えています。

特に、東京地裁平成19年8月23日判決は、路線価(時価の80%程度)で親族間売買を行ったケースにおいて、相続税法第7条に定める「著しく低い価額」にはあたらないと判断しました。

この判例は、納税者にとっての強力な「防御材料」となり、路線価を基に価格設定を行うことで、税務署からの指摘に対して「判例に準拠した適正な取引である」と説明する根拠を得られることを示しています。

この判例が示す事実は、親族間売買の価格設定が、単一の数値に決定する行為ではなく、税務上のリスク回避、感情的対立の回避、金融機関の納得といった、異なる目的を同時に達成するためのプロセスであることを物語っています。

法律に明確な基準がないからこそ、実務上の指針となる判例や客観的なデータに基づいて価格を定めることの重要性が際立ちます。

適正価格の決め方と主な算出方法を徹底解説

固定資産税評価額を基準とした計算方法

固定資産税評価額は、毎年市町村から送付される固定資産税納税通知書や、役所で取得できる固定資産課税台帳で確認できます。

この評価額は公示地価の70%程度とされているため、これを基に市場価格(実勢価格)の目安を算出することが可能です 。

- 土地の概算:

固定資産税評価額 ÷ 0.7 × 1.1- 例: 固定資産税評価額が700万円の土地の場合、

700万円 ÷ 0.7 = 1,000万円(公示地価の目安)となり、売却相場は1,000万円 × 1.1 = 1,100万円程度となります。

- 建物の概算:

固定資産税評価額 × 1.4 ~ 1.6- 例: 固定資産税評価額が1,500万円の建物の場合、売却相場は

1,500万円 × 1.4 = 2,100万円程度となります。

これらの計算はあくまで概算であり、実際の取引価格は物件の個別要因によって変動するため、参考価格として活用することが重要です。

路線価・時価・不動産鑑定士評価書の活用法

適正価格を把握するためには、複数の評価方法を戦略的に使い分けることが賢明です。

国税庁のウェブサイトで誰でも無料で調べることができ、時価の約80%が目安とされています 。計算式は「路線価 ÷ 0.8 × 1.1」となりますが、奥行価格補正などの複雑な要素も考慮する必要があります。

不動産鑑定士による評価は、市場動向や個別要因を精緻に反映するため、最も公正で客観的な評価が得られます。

税務署への提出書類や裁判の根拠として最も信頼性が高いという大きなメリットがある一方、費用は数十万円から、場合によっては100万円以上かかることもあり、時間も要するというデメリットがあります。

親族間の話し合いの初期段階では、無料で公的な路線価を参考にして目安をつけ、最終的に税務リスクを完全に排除したい場合や、他の親族との間で合意を強固にしたい場合には、費用をかけて不動産鑑定評価書を取得するという戦略的な使い分けが効果的です。

不動産会社への査定依頼と仲介を利用するメリット・デメリット

不動産会社への査定依頼は、現在の市場価格の目安を迅速に、かつ無料で知ることができる有効な手段です。

不動産仲介業者の査定は、現実の取引事例に基づいた「売れる価格」を推定するため、市場の動向を反映した価格を把握できます。

仲介を依頼すれば、専門家が間に入ることで価格設定の妥当性や手続きの透明性が確保され、親族間の感情的な対立を防ぎやすくなります。

一方で、仲介手数料が発生する点や、査定額が不動産会社の意向に左右される可能性がある点はデメリットとして考慮すべきです。

査定を依頼する際には、査定額の根拠(近隣の成約事例など)を必ず確認し、安易に最も高い査定額に飛びつかないよう注意が必要です。

一般的な価格設定の流れと実務ポイント

適正価格を設定するための一般的な流れは以下の通りです。

- 複数の査定方法で目安を把握する: 固定資産税評価額、路線価、不動産会社査定などを組み合わせて、価格の範囲を把握します。

- 税務リスクを考慮する: 判例を参考に、みなし贈与を回避するための価格の下限(時価の80%以上)を定めます。

- 親族間で交渉と合意: 複数の客観的な評価に基づき、親族間で納得のいく価格を話し合います。

- 書面化: 最終的に合意した価格を売買契約書に明確に記載し、全員が署名します。

マンション・土地など物件種類別の評価の違い

不動産の種類によって、査定時に重視されるポイントは異なります。特に空き家の場合、特有の課題が存在します。

- 建物の価値: 木造戸建ては築20年以上で建物自体の価値がほぼゼロと評価されることが多く、放置された空き家は湿気、カビ、シロアリ被害などで劣化が激しくなります。

- 土地の評価: 土地は立地条件が最も重要であり、間口の広さや形状、接道義務などの法令上の制限が査定額を大きく左右します。

- 残置物: 売却する空き家に家財道具などが残っている場合、その処分費用は売主が負担するか、買主が負担するかの交渉が必要となります。片付け業者に依頼した場合の費用は20万円から60万円程度が目安です。

認定空き家再生診断士は、こうした空き家特有の問題に対し、リフォームや解体の必要性、その費用や松山市の解体補助金など、専門的な知見から総合的なアドバイスを提供することができます。

表: 適正価格の算出方法比較

| 算出方法 | 特徴 | 費用の目安 | メリット | デメリット | 適したケース |

| 固定資産税評価額 | 市町村が算定。税額決定の基準 | 無料 | 手軽で簡単 公的な数値 | 時価と乖離がある。あくまで参考 | 大まかな価格の目安を知りたい時 |

| 路線価 | 相続税・贈与税の算定基準 | 無料 | 公的で信頼性が高い 判例の根拠 | 専門知識が必要 時価との乖離がある場合も | 税務リスクの目安を知りたい時 |

| 不動産会社の査定 | 市場動向に基づいた「売れる価格」 | 無料 | 迅速に価格を把握できる | 会社によって査定額が異なる。仲介を前提とする | 早期売却を検討している時 |

| 不動産鑑定士の評価 | 専門家による公正で客観的な評価 | 20〜40万円以上 | 公的な証明として最も信頼性が高い | 費用と時間がかかる | 裁判や税務署への提出など、確実な証明が必要な時 |

親族間不動産売買に潜む税金リスク・贈与税と税制の注意点

みなし贈与・贈与税課税の仕組みと回避策

親族間売買で最も注意すべき税金が「贈与税」です。時価よりも著しく低い価格で不動産を売却した場合、その価格差がみなし贈与として課税対象となります。

例えば、時価5,000万円の不動産を3,000万円で売買した場合、差額の2,000万円がみなし贈与とみなされます。

この2,000万円から贈与税の基礎控除額110万円を引いた1,890万円に、高い税率(最大55%)が課税されることになります。

このリスクを回避するためには、適正価格で取引を行うことに加え、売買代金の支払いを銀行振込で行い、領収書を保管するなど、支払い事実を証明する客観的な記録を残すことが非常に重要です。

譲渡所得税や相続税―売却・譲渡時の税金の基礎

親族間売買であっても、売却益(譲渡所得)が出た場合には、売主は譲渡所得税を支払う必要があります。

譲渡所得は、

売却価格 - (取得費用 + 譲渡費用)という式で算出されます。

譲渡所得税の税率は、不動産の所有期間によって大きく異なります。

- 長期譲渡所得: 売却した年の1月1日時点で所有期間が5年を超える場合。税率は約20.315%(所得税15%+復興特別所得税0.315%+住民税5%)です。

- 短期譲渡所得: 所有期間が5年以下の場合。税率は約39%(所得税30%+住民税9%)です。

税率・控除・特例など知っておきたい税制のポイント

親族間売買では、第三者間の取引で通常適用できる税制上の特例が使えないケースが多いため、注意が必要です。

- 居住用財産の3,000万円特別控除: マイホームを売却した際に適用されるこの特例は、親子間や夫婦間といった特別な間柄での売買には適用されません。

- 住宅ローン控除: 住宅購入者が利用できるこの控除も、生計を同一にしている親族からの購入には適用されません。

これらの特例は、マイホーム取得の支援という公共的な目的のために設けられています。

しかし、親族間取引は、その性質上、資金の移動が不透明になりやすく、不正な税金逃れや、贈与の実態を売買に見せかけるといった行為に利用されるリスクがあるため、税制上の「公平性」が担保されにくいと見なされます。

このことが、金融機関の審査が厳しくなる理由でもあり、特例が適用されない根本的な理由です。

よくある税務署の指摘・トラブル事例と判例解説

親族間売買におけるトラブルは、多くの場合、税務署からの指摘に端を発します。

- 名目上は売買でも、代金の支払いがなかったケース: 口約束や書類上の手続きは済ませたものの、実際には金銭の授受が行われなかった場合、税務署は実態が贈与であると判断し、贈与税を課税します。不動産の名義変更登記の情報は税務署にも共有されるため、「売買に見せかけた贈与」は脱税行為とみなされ、追徴課税や刑事罰の対象となる可能性があります。

- 分割払いの支払いが滞ったケース: 分割払いの契約を結んでも、支払いが長期間にわたって滞ると、税務署は返済の意思がないと判断し、その時点で全額を贈与とみなすことがあります。

こうしたトラブルを避けるためには、売買契約書に加えて、売買代金の授受を銀行振込で行うなど、客観的な証拠を記録として残しておくことが極めて重要です。

住宅ローン・資金調達の審査と実務上の注意点

親族間売買で住宅ローン審査は通る?金融機関の視点

親族間売買で住宅ローンを利用することは、非常に難しいのが現状です。一般的な金融機関の多くは、親族間売買を融資の対象外としています。

金融機関が審査に慎重になる主な理由は以下の通りです。

- 売買価格の妥当性(担保評価)の不透明さ: 適正価格が設定されているかどうかの判断が難しく、担保価値を正確に評価できないためです。

- 不正利用の懸念: 売主と買主が口裏を合わせ、住宅購入以外の目的で資金を利用する(例えば、売主の借金返済など)可能性を懸念します。

- 書類の不備: 不動産会社を介さずに個人間で契約書を作成した場合、住宅ローン審査に必須となる重要事項説明書などが欠如していることが多いです。

ローン利用時に押さえるべき条件・各種必要書類

もし住宅ローンの利用を検討する場合には、まず親族間売買に対応している金融機関を探す必要があります。また、審査通過の確率を上げるためには、不動産会社に仲介を依頼し、重要事項説明書などの必要書類を正式に作成してもらうことが賢明です。

「フラット35」など公的融資の一部でも、同居している親族間や、生計を同一にしている親族間の売買は融資の対象外とされています。

自己資金・任意売却など代替手段・資金準備の方法

住宅ローンが利用できない場合でも、資金を準備する方法はいくつかあります。

- 現金一括払い: 最もシンプルで、贈与やローン審査のリスクがない方法ですが、まとまった資金が必要となります。

- 分割払い(割賦契約): 買主が売買代金を分割で支払う方法です。ローン審査が不要で買主の負担を軽減できるメリットがある一方、厳密な金銭消費貸借契約書を作成し、定期的な支払い記録を残さなければ贈与とみなされるリスクがあります。

- 専門ローン: セゾンファンデックスなど、親族間売買に特化した不動産担保ローンを提供している金融機関も選択肢となります 。これらのローンは、物件の価値や返済能力を重視するため、一般的な住宅ローンよりも審査が柔軟な場合があります。

- 親族からの借入: 資金援助を「贈与」ではなく「借り入れ」の形にすることで、贈与税を回避できる可能性があります。しかし、そのためには金銭消費貸借契約書の作成、無理のない返済計画、利息設定、そして銀行口座を通じた返済記録の保管が必須です 。

親族間売買の手続きと契約の流れを詳しく解説

売買契約締結までの流れと事前準備

親族間不動産売買は、一般的な不動産売買とほぼ同じ流れで進みます。

- 相談と計画: 売主と買主が、売買の動機、希望価格、時期などを話し合い、目的を共有します。この段階で、売買か贈与か、他の解決策はないかなど、専門家にも相談することが推奨されます。

- 物件の調査: 登記簿謄本を取得し、所有権や抵当権などの権利関係を確認します。また、固定資産税評価額や、空き家の状態などを調査します。

- 適正価格の設定: 上記の評価方法を参考に、税務リスクを回避できる適正な売買価格を決定します。

- 資金計画の検討: 買主は、自己資金、住宅ローン、分割払いなどを考慮して、どのように資金を準備するか計画を立てます。

- 契約締結: 双方の合意に基づいて売買契約書を作成し、署名・捺印します。この際、口頭での約束は避け、引き渡し日や支払い方法、契約不適合責任など、すべての条件を明確に記載することが重要です。

不動産会社や専門家(税理士・不動産鑑定士)への依頼・無料相談の活用

親族間売買を円滑に進めるためには、複数の専門家が連携する必要がありますが、各専門家には異なる役割があります 。

- 不動産会社(宅地建物取引士): 不動産取引の専門家であり、物件の査定、仲介、そして法律で定められた重要事項説明書の作成(独占業務)を担当します。

- 行政書士: 買主と売主の合意に基づき、売買契約書をはじめとする権利義務・事実証明に関する書類を作成します。

- 司法書士: 登記の専門家であり、所有権移転登記など、不動産の権利を法的に移転させる手続きを担当します。

- 税理士: 税務の専門家であり、譲渡所得税や贈与税の計算、確定申告に関するアドバイスを行います。

多くの行政書士は不動産取引の専門家ではありません。

一方で、不動産会社は税務や法律文書の作成には詳しくない場合があります。村上行政書士事務所が「行政書士」と「宅地建物取引士」という両方の専門資格を持つことは、不動産取引の核心である重要事項説明と契約書作成をワンストップで完結することができます。

これは、みなさまが抱える複合的な不安に一貫した責任の下で対応できる、他にはない大きな強みとなります。

仲介手数料・諸費用の目安と、節約のヒント

親族間売買で仲介を依頼した場合、仲介手数料が発生します。

仲介手数料はこちらのサイトから計算できます。→仲介手数料の計算シミュレーション

※2024年7月1日から800万円以下の低廉(金額が安いこと)な空家であれば、売主買主から最大33万円ずつ報酬をもらうことが可能になりました。

売買に関わる諸費用としては、売主・買主それぞれが負担する印紙税、登記費用(登録免許税、司法書士報酬)、不動産取得税、譲渡所得税などがあります。

親族間売買は仲介手数料を節約できる可能性がありますが、その代わりに専門家への相談費用や税務リスクが増加する可能性があるため、安易な自己完結は危険です。

引き渡し・決済・登記など実務上の注意点

売買代金の授受を現金で行うと記録が残りにくく、後々税務署から贈与を疑われる可能性があります。そのため、銀行振込を利用し、振込明細や領収書など、支払い事実を証明する記録を必ず残しておくことが重要です。

また、売買が完了したことを法的に証明するためには、所有権移転登記の手続きが不可欠です。

この手続きは、司法書士に依頼するのが一般的です。

親族間売買で失敗しないための注意点とトラブル事例

価格妥当性を巡るトラブルとその解決策

親族間売買で最も多いトラブルの一つが、価格の妥当性を巡るものです。売買後に他の親族(特に兄弟姉妹)が、取引価格が安すぎると異議を唱え、感情的な対立に発展する事例が散見されます。

このようなトラブルを避けるためには、取引前に他の親族に十分な説明を行い、客観的な査定結果(不動産会社や不動産鑑定士の評価書など)を共有することが有効です。

客観的なデータを提示することで、取引の公平性を担保し、疑念を払拭することができます。

第三者同意・相続人間での意見不一致などの事例

相続した不動産の売却を巡って、相続人の間で意見が一致しないケースもよくあります。

この場合、以下のような解決策が考えられます。

- 代償分割: 売却に反対する相続人が、他の相続人に対して金銭(代償金)を支払って、不動産を単独で取得する方法です。これにより、不動産を売却することなく、公平な遺産分割を実現できます。

- 共有物分割請求: 協議が不調に終わった場合、家庭裁判所の調停や、最終的には共有物分割請求訴訟を通じて、不動産の売却や分割を裁判所の判断に委ねる法的手段もあります。

贈与・売却・譲渡の選択ミスによるデメリット

親族に不動産を譲る場合、「贈与」か「売却」か、どちらを選択するかは慎重な判断が必要です。贈与税は譲渡所得税に比べて税率が遥かに高いため、多くの場合、売却を選択した方が税負担を抑えられます。

また、実態が贈与であるにもかかわらず、税金を逃れるために売買の形をとる「売買に見せかけた贈与」は、明確な脱税行為であり、税務署に発覚した場合、追徴課税や刑事罰の対象となります。

専門家サポートの必要性と選び方

親族間売買は、法務、税務、不動産実務といった複数の専門分野が複雑に絡み合う取引です。安易に自己完結しようとすると、思いがけないリスクに直面する可能性が高まります。

専門家を選ぶ際には、単一の分野に特化した専門家を個別に探すよりも、当事務所のように、複数の専門資格を持つ「ワンストップで相談できる専門家」に依頼することが、時間、コスト、そしてリスクを総合的に抑える上で最も賢明な選択です。

親族間不動産売買の適正価格設定で後悔しないために

親族間での不動産売買は、その特別な関係性から、スムーズな取引が期待できる一方で、価格設定や手続きの不備が原因で深刻なトラブルに発展する危険性を常に孕んでいます。

「適正価格」は、単なる売買金額ではなく、税務リスクを回避し、親族間の信頼を維持するための重要な「根拠」となります。

この価格を判断するためには、固定資産税評価額や路線価といった公的評価額に加え、不動産会社の査定や、必要に応じて不動産鑑定評価を依頼するなど、複数の手法を総合的に活用することが不可欠です。

特に、松山市の空き家問題に直面している方にとっては、空き家の状態を客観的に診断し、売却か、活用か、解体かといった最適な選択肢を見つけることが大切です。

さらに、松山市が提供する解体補助金や空き家バンク制度といった具体的なローカル情報にも精通している専門家であれば、より実践的なサポートを受けることができます。

税務・法務・不動産実務の知識を横断的に持ち、松山市の地域特性と空き家問題に精通した専門家に相談することが、後悔のない円満な取引を実現するための最善策です。

まずは、お気軽にお問い合わせフォームからご連絡ください。お待ちしております。